Montant maximum CPF en 2026 : plafond de compte, plafond d’utilisation et ce qui a vraiment changé

Tu viens de vérifier ton solde CPF. Il affiche 3 800 €. Tu penses : « parfait, j’ai de quoi financer ma formation. » Et puis tu arrives sur la plateforme, tu sélectionnes ta formation, et là… la surprise. Le système n’autorise que 1 500 €. Tu ne comprends pas pourquoi.

C’est la confusion numéro un en 2026 autour du CPF. Et elle vient d’une réforme entrée en vigueur le 26 février 2026 que beaucoup ont mal compris — ou pas comprise du tout. Ce guide est là pour clarifier les deux types de montants maximums CPF, t’expliquer exactement ce qui a changé, et te donner les clés pour optimiser le financement de ta formation selon ta situation.

Les deux « montants maximum CPF » en 2026 : pourquoi la réponse n’est pas si simple

Avant tout, il faut distinguer deux concepts que presque tout le monde confond — y compris de nombreux articles publiés sur le sujet.

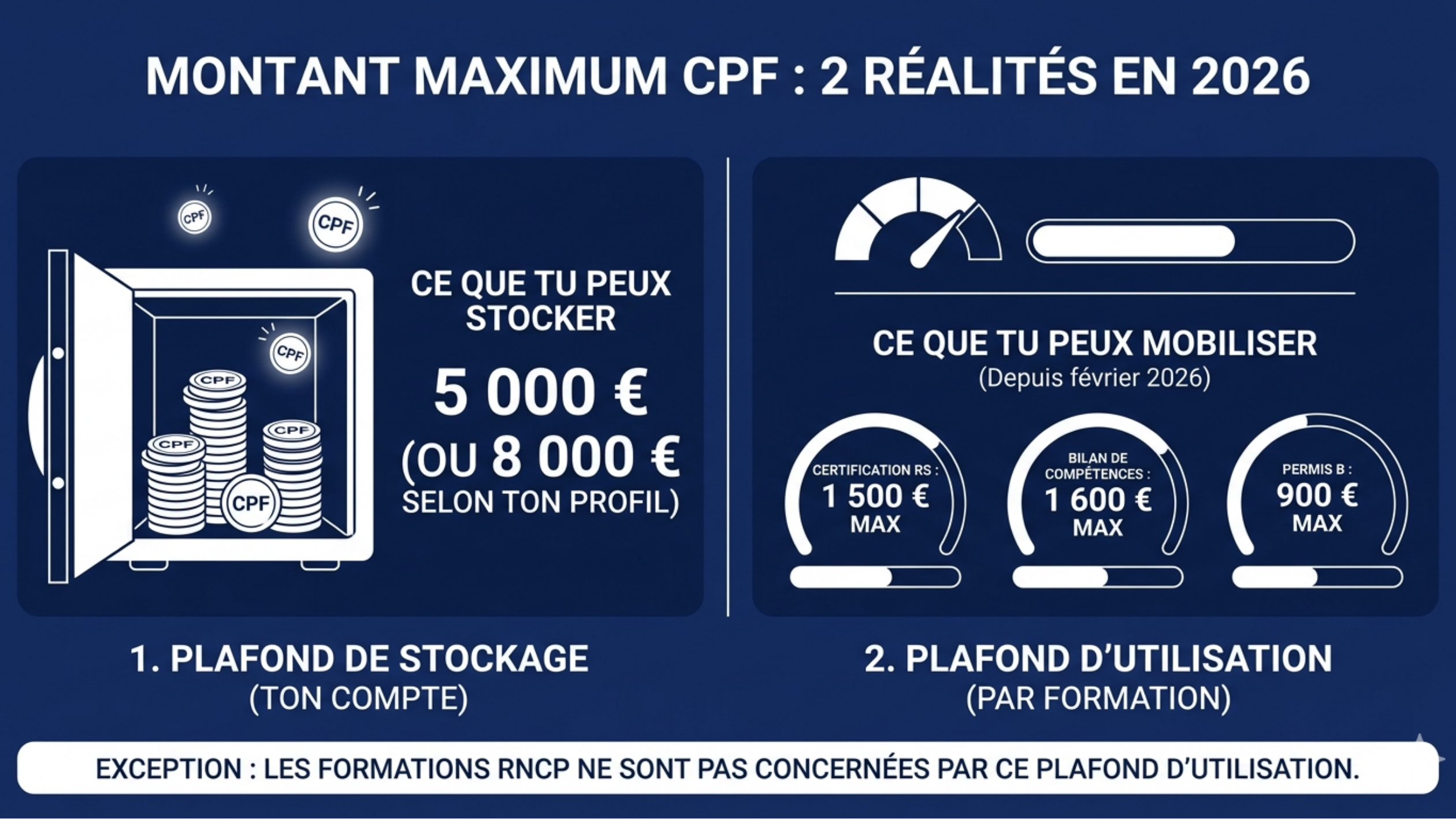

Le plafond d’accumulation, c’est la limite de ce que tu peux stocker sur ton compte CPF au fil du temps. Il dépend de ton profil professionnel et n’a pas changé en 2026.

Le plafond d’utilisation, c’est la limite de ce que tu peux mobiliser pour financer une formation précise. C’est lui qui a été profondément modifié par le décret n°2026-127 du 24 février 2026. Et c’est là que se situe la vraie confusion.

| Type de plafond | Montant | Ce que ça limite |

|---|---|---|

| Plafond d’accumulation — standard | 5 000 € | Ce que tu peux stocker sur ton compte |

| Plafond d’accumulation — profils majorés | 8 000 € | Peu qualifiés, TH, AT/MP, invalidité |

| Plafond d’utilisation — certification RS | 1 500 € | Ce que tu peux mobiliser par formation RS |

| Plafond d’utilisation — bilan de compétences | 1 600 € | Ce que tu peux mobiliser pour un bilan |

| Plafond d’utilisation — permis B | 900 € | Ce que tu peux mobiliser pour le permis |

| Plafond d’utilisation — certification RNCP | Aucun (solde disponible) | Pas de plafond d’utilisation — tu mobilises ton solde |

💡 L’analogie qui explique tout

Imagine que ton compte CPF est un compte bancaire. Tu y as 3 800 €. Mais depuis février 2026, certains commerces ont plafonné ce que tu peux dépenser chez eux en une seule transaction : 1 500 € maximum. Peu importe que tu aies 3 800 € sur ton compte — tu ne peux en sortir que 1 500 € pour cette dépense précise.

C’est exactement ça. Avoir un solde élevé ne suffit plus. Ce qui compte, c’est la nature de la formation que tu veux financer.

Plafond d’accumulation CPF : combien peut-on avoir sur son compte en 2026 ?

Ton compte CPF se crédite automatiquement chaque année, en fonction de ton activité professionnelle. Ce mécanisme n’a pas été modifié par la réforme 2026 — seul le plafond d’utilisation a changé.

| Situation | Crédit annuel | Plafond maximum |

|---|---|---|

| Salarié temps plein ou mi-temps | 500 € / an | 5 000 € |

| Sans diplôme, niveau inférieur au CAP/BEP | 800 € / an | 8 000 € |

| Travailleur handicapé (RQTH) | 800 € / an | 8 000 € |

| Accident du travail / maladie prof. (incapacité ≥ 10 %) | 800 € / an | 8 000 € |

| Titulaire d’une pension d’invalidité | 800 € / an | 8 000 € |

🔒 Quand le compte ne se crédite plus : comprendre le mécanisme de gel

Une règle que beaucoup ignorent : dès que ton compte atteint le plafond maximum (5 000 € ou 8 000 €), il cesse de se créditer. Les droits s’accumulent à nouveau seulement après que tu as utilisé une partie de ton solde pour descendre en dessous du plafond. Ce n’est donc pas une perte de droits — c’est simplement un gel temporaire des crédits.

Concrètement, si tu n’as jamais utilisé ton CPF depuis plusieurs années et que tu es salarié à temps plein, il y a de fortes chances que ton compte soit à 5 000 € — au plafond — et qu’il n’augmente plus depuis un moment.

⚡ Depuis le 26 février 2026, ton solde CPF n’est plus ton budget formation : ce que le décret change concrètement

Avant cette réforme, la logique était simple : tu avais un solde CPF, et tu pouvais mobiliser jusqu’à ce montant pour financer n’importe quelle formation éligible. La seule limite, c’était ce que tu avais accumulé.

Depuis le 26 février 2026, cette logique a changé pour une partie des formations. Désormais, même si ton compte affiche 5 000 €, tu ne peux mobiliser que 1 500 € maximum pour une certification inscrite au Répertoire Spécifique (RS). Le reste à charge — que tu dois financer de ta poche — est la différence entre le coût de la formation et ce que le CPF peut prendre en charge, plus le forfait obligatoire de 150 €.

📋 RNCP vs Répertoire Spécifique (RS) : la distinction qui change tout

C’est la clé de compréhension de toute la réforme. Il existe deux grandes catégories de certifications professionnelles en France :

- Les certifications RNCP (Répertoire National des Certifications Professionnelles) : titres professionnels, BTS, bachelor, master, certifications métier reconnues par l’État. Ces formations ne sont PAS soumises au nouveau plafond d’utilisation. Tu mobilises ton solde disponible, dans la limite de ce qu’il contient.

- Les certifications RS (Répertoire Spécifique) : certifications de compétences transversales — langues (TOEIC, BULATS), compétences digitales, informatique, réseaux sociaux, bureautique. Ces formations SONT concernées par le nouveau plafond de 1 500 €.

Comment savoir si ta formation est RNCP ou RS ? Sur Mon Compte Formation (moncompteformation.gouv.fr), chaque formation affiche clairement sa référence. Une formation RNCP porte un numéro du type « RNCP XXXXX ». Une formation RS porte un numéro du type « RS XXXXX ». C’est aussi simple que ça.

✅ Quelles formations ne sont pas concernées par le plafonnement ?

Pour être précis : les certifications RNCP, les formations financées intégralement par l’employeur (plan de développement des compétences), et les formations pour lesquelles un abondement tiers couvre l’intégralité du coût ne sont pas soumises à ce nouveau plafond d’utilisation.

Tableau complet des plafonds CPF 2026 par type de formation

Voici le tableau que tu ne trouves nulle part ailleurs sous cette forme — avec le reste à charge réel calculé sur un exemple concret.

| Type de formation | Plafond CPF mobilisable | Forfait obligatoire | Exemple concret |

|---|---|---|---|

| Certification RS (langues, digital, réseaux sociaux, bureautique…) | 1 500 € | 150 € | Formation à 2 200 € → tu payes 850 € (700 € de dépassement + 150 € de forfait) |

| Bilan de compétences | 1 600 € | 150 € | Bilan à 2 100 € → tu payes 650 € (500 € de dépassement + 150 € de forfait) |

| Permis B | 900 € | 150 € + co-financement tiers de 100 € requis | Permis à 1 800 € → tu payes 1 050 € (900 € + 150 €, co-fin tiers requis) |

| Certification RNCP (titre pro, bachelor, master, certif. métier…) | Solde disponible | 150 € | Formation à 4 000 € avec 4 000 € de solde → tu payes 150 € seulement |

💳 Le reste à charge forfaitaire de 150 € : qui le paye, qui en est exonéré

Depuis le 1er avril 2026, le reste à charge forfaitaire est fixé à 150 € (contre 103,20 € entre mai 2024 et mars 2026 — arrêté du 30 décembre 2025). Ce montant est obligatoire pour tout financement CPF, sauf exceptions.

Sont exonérés de ce forfait : les demandeurs d’emploi (pris en charge par France Travail), et les personnes dont la formation est intégralement co-financée par leur employeur ou un OPCO — dans ce cas, l’employeur assume le forfait à leur place.

⚡ Montant maximum CPF selon ta situation : les règles ne sont pas les mêmes pour tout le monde

C’est l’angle que personne ne traite clairement : selon ton statut, les règles sont différentes. Voici ce que chaque profil doit savoir.

👔 Tu es salarié en CDI

Tu accumules 500 € par an, plafonné à 5 000 €. Pour une formation RNCP, tu mobilises ton solde disponible (moins le forfait de 150 €). Pour une formation RS, ton plafond d’utilisation est de 1 500 €. Si la formation coûte plus cher, tu peux demander un abondement à ton employeur ou ton OPCO pour combler la différence.

Exemple concret : Thomas, 42 ans, a 4 800 € sur son compte CPF. Il veut financer un titre professionnel Responsable de Petite et Moyenne Structure (RNCP) à 3 800 €. Il mobilise 3 800 €, paye 150 € de forfait, et il lui reste 1 000 € sur son compte. Pas de plafond d’utilisation qui s’applique, parce que c’est une formation RNCP.

🔍 Tu es demandeur d’emploi

Bonne nouvelle : tu es exonéré du reste à charge forfaitaire de 150 €. France Travail prend en charge ce montant. Tes droits CPF fonctionnent exactement comme pour un salarié en termes de plafonds d’accumulation et d’utilisation. Tu peux aussi bénéficier de financements complémentaires via les dispositifs régionaux — renseigne-toi auprès de ton conseiller France Travail.

🏢 Tu es auto-entrepreneur ou travailleur indépendant

Tes droits CPF sont bien réels — mais le mécanisme d’alimentation est différent. Tes droits ne proviennent pas d’une cotisation employeur, mais des contributions de formation professionnelle que tu verses via l’URSSAF. Le montant annuel crédité est identique (500 €/an, plafond 5 000 €). Les mêmes plafonds d’utilisation s’appliquent. La seule différence : tu ne peux pas demander d’abondement à un employeur — mais tu peux solliciter un OPCO si tu adhères à une chambre de commerce ou une fédération professionnelle.

🎓 Tu es peu qualifié (sans diplôme niveau CAP/BEP)

Tu bénéficies du plafond majoré : 800 € crédités par an, plafonné à 8 000 €. C’est un avantage significatif. Pour en bénéficier, ton niveau de qualification doit être inférieur au niveau IV (baccalauréat) au moment de ton embauche dans l’entreprise. Ce statut est normalement reconnu automatiquement dans le système — si ce n’est pas le cas, rapproche-toi de ton service RH ou de l’opérateur de compétences (OPCO) de ta branche.

⚡ Comment dépasser les plafonds CPF en 2026 : abondement, co-financement et stratégie

Le fait qu’il existe des plafonds d’utilisation ne signifie pas que tu es bloqué. Il existe des leviers concrets pour financer une formation dont le coût dépasse ce que ton CPF peut prendre en charge seul.

🤝 L’abondement employeur : comment le demander

Ton employeur peut abonder ton CPF — c’est-à-dire compléter ton solde ou prendre en charge la partie du coût que ton CPF ne couvre pas. Cet abondement peut être négocié dans le cadre d’un entretien professionnel, d’un plan de développement des compétences, ou directement avec les RH. Dans ce cas, le reste à charge forfaitaire de 150 € est également pris en charge par l’employeur. C’est le levier le plus efficace — et le plus sous-utilisé.

🏦 L’OPCO : un financeur que beaucoup oublient

Les Opérateurs de Compétences (OPCO) financent la formation professionnelle dans chaque branche. Selon ton secteur d’activité, ton OPCO peut co-financer la partie du coût non couverte par ton CPF — en particulier pour des formations liées aux besoins de ta branche. Pour savoir quel OPCO est le tien, consulte le site opcoatlas.fr. La démarche est gratuite et souvent rapide.

🎯 Choisir une formation RNCP plutôt que RS : la stratégie qui contourne les plafonds

C’est la stratégie la moins connue — et pourtant la plus efficace. Si tu veux développer des compétences en management, en digital, en commerce ou en immobilier, tu as souvent le choix entre une formation RS (plafond à 1 500 €) et une formation RNCP qui couvre les mêmes compétences mais avec un titre professionnel reconnu (pas de plafond d’utilisation). Concrètement : une formation « réseaux sociaux » inscrite au RS sera limitée à 1 500 € de CPF mobilisable. Une formation conduisant à un titre professionnel « Chargé de communication digitale » inscrit au RNCP peut être financée à hauteur de ton solde complet.

Vérifier son solde CPF et calculer son reste à charge réel : le mode d’emploi

Pour connaître exactement ce que tu peux financer, voici les étapes à suivre :

- Étape 1 — Consulte ton solde : rends-toi sur moncompteformation.gouv.fr et connecte-toi avec France Connect. Ton solde exact s’affiche immédiatement.

- Étape 2 — Identifie le type de ta formation : recherche la formation sur la plateforme et vérifie si elle est RNCP ou RS (le numéro de certification est affiché).

- Étape 3 — Calcule ton reste à charge : si formation RNCP : coût – solde CPF + 150 €. Si formation RS : coût – 1 500 € + 150 €, avec un minimum de 150 € si ton solde couvre l’intégralité du coût.

- Étape 4 — Identifie les leviers complémentaires : abondement employeur, OPCO, financement régional — selon ta situation.

FAQ — Montant maximum CPF 2026

Quel est le montant maximum que je peux avoir sur mon CPF ?

5 000 € pour un salarié standard (temps plein ou mi-temps). 8 000 € si tu es sans diplôme de niveau inférieur au CAP/BEP, travailleur handicapé, victime d’accident du travail avec incapacité d’au moins 10 %, ou titulaire d’une pension d’invalidité. Ces plafonds d’accumulation n’ont pas changé avec la réforme de 2026.

Peut-on utiliser tout son solde CPF pour une seule formation en 2026 ?

Cela dépend du type de formation. Pour une formation certifiante inscrite au RNCP, oui — tu peux mobiliser ton solde complet (dans la limite du coût de la formation). Pour une certification RS, non — le plafond d’utilisation est de 1 500 € depuis le 26 février 2026, quel que soit ton solde.

Le plafond CPF de 1 500 € concerne-t-il les formations en réseaux sociaux ou marketing digital ?

Ça dépend de la certification visée. Si la formation débouche sur une certification inscrite au Répertoire Spécifique (RS) — comme certaines certifications en compétences digitales — oui, le plafond de 1 500 € s’applique. En revanche, si la formation conduit à un titre professionnel inscrit au RNCP, ce plafond ne s’applique pas. Vérifier le type de certification avant de s’inscrire est donc indispensable.

Le reste à charge CPF de 150 € est-il obligatoire pour tout le monde ?

Non. Les demandeurs d’emploi en sont exonérés — France Travail prend en charge ce montant. Les salariés dont la formation est intégralement co-financée par l’employeur ou un OPCO en sont également exemptés, l’employeur assumant ce forfait. Pour tous les autres, le reste à charge de 150 € est obligatoire depuis le 1er avril 2026 (arrêté du 30 décembre 2025).

Mon solde CPF peut-il dépasser 5 000 € ?

Oui, si tu bénéficies du plafond majoré à 8 000 € (profils peu qualifiés, TH, AT/MP, invalidité). Pour les autres profils, le plafond est de 5 000 € et le compte cesse de se créditer une fois ce montant atteint — jusqu’à ce que tu utilises une partie de ton solde.

Comment savoir si ma formation est RNCP ou RS ?

Sur Mon Compte Formation (moncompteformation.gouv.fr), chaque formation affiche sa certification. Un numéro commençant par « RNCP » indique une certification au Répertoire National des Certifications Professionnelles (pas de plafond d’utilisation). Un numéro commençant par « RS » indique une certification au Répertoire Spécifique (plafond d’utilisation à 1 500 €). Tu peux aussi vérifier directement sur le site France Compétences (francecompetences.fr) en recherchant la formation par son nom.

Les formations de l’OFAP sont inscrites au RNCP — ce qui signifie qu’elles ne sont pas soumises au plafond d’utilisation de 1 500 €. Management, réseaux sociaux, immobilier, commerce, anglais professionnel, bilan de compétences : chaque parcours est conçu pour être finançable via le CPF, avec un accompagnement sur le montage de dossier. Prends contact pour faire le point sur ton projet et ton solde CPF disponible.